家族事业的创始人在其精力充沛、思维意识正常时期可以运用个人独资企业、合伙企业、公司等民事主体制度,以及合同、民事代理等制度进行家族事业的创立、发展,直至走向辉煌,但他抗拒不了生老病死的自然规律,在他年老、丧失民事行为能力或者意外死亡的情况下,其家族后人或者由于缺乏管理家族企业的必要经验、才能,或者缺乏经营家族企业的兴趣,就可能导致家族企业处于无人管理或者无法传承的状态。信托这种“委托人基于对受托人的信任,将其财产权委托给受托人,由受托人按委托人的意愿以自己的名义,为受益人的利益或者特定目的进行管理或者处分”的行为,是最适合解决以上这种困境的制度。

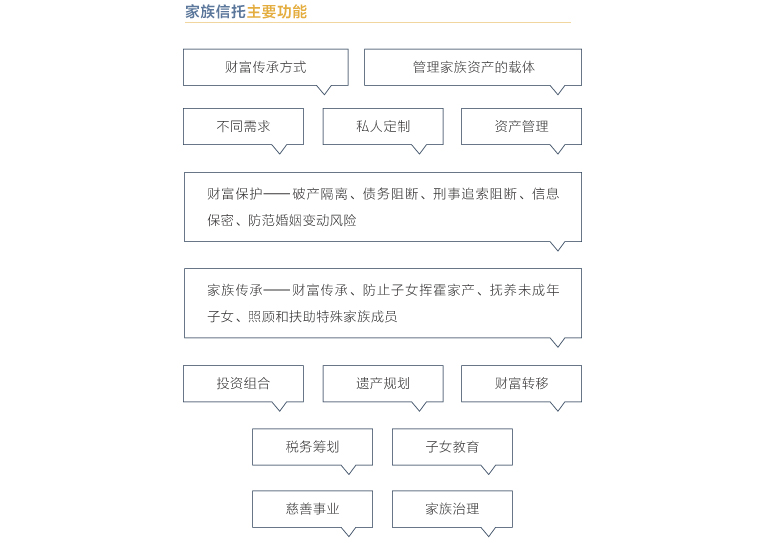

适合家族财富的管理与传承

着眼于家族财产的长期管理 当创始人健在的时候,可以采取家族企业内部授权或者外部代理的方式,来解决家族财产的短期管理问题,但对于家族和财富更长远的管理,则需要通过这种信托的方式,使家族财产管理具有稳定性与有效性。

财产权名义上归受托人,有效避免分家析产和挥霍 家族企业创始人去世后,传承的法定继承可能会使家族成员走向分家析产,而分家析产往往使家族企业走向纷争继而丧失竞争能力。而通过信托的方式,将家族财产全部委托给信托机构,可以集中家族全部的财力和人力资源,使家族事业继续进一步壮大。另外,将家族财产名义上归受托人以及由受托人管理,也有效地避免了家族成员的挥霍问题。对于没有经营管理才能、生活挥霍无度的家族成员,因为家族受托财产不在其名下,这些成员没有处置、抵押家族财产的权利,从而不会造成家族财产的非正常损失。对这些家族成员采取受托人定期发放生活费的方式,也能较好地保证他们的生活费来源和日常的生活需要。

解决不同受益人的利益保障问题 一般情况下,家族事业创始人即委托人设立信托的目的不是单纯使受托的财产增值,更重要的目的是使受益人能够在生活上有所保障。委托人可以针对不同的受益人设计出不同的保障方式及权益结构。

例如,某企业家妻子早逝,自己又身患绝症,临终前将名下的财产设立如下信托安排:其名下的两套房产都登记在信托公司名下,其父亲与其唯一的女儿享有终身居住权,父亲过世后,父亲居住的房子用来出租,其租金收益权由女儿享有,女儿过世后,这两套房屋的受益权归其外孙享有;该企业家将自己企业变卖股权的5000万元现金所得,设立了不可撤销的单一资金信托,将这笔资金每年运营所得的收益按照每月1万元的标准支付给其父亲、女儿、外孙,剩下的运营所得捐助给其毕业的县中学,作为每年该中学高考前十名学生的奖学金及贫困学生的生活补助金。

在上述案例中受益人不仅涉及祖孙三代人,也涉及和自己没有血缘关系的其他受益人,受益权不仅涉及现金的支付,也涉及房屋居住权。这种复杂的制度安排是传统的公司、合伙等法律制度,以及代理、合同、人寿保险等法律制度所不能涵盖和解决的,而信托制度则可以为各种不同受益者提供不同的受益权制度设计和保障。

信托财产的独立性 为家族信托财产构筑了一道防火墙

《信托法》规定:“信托财产与委托人未设立信托的其他财产相区别。”“受托人管理、运用、处分不同委托人的信托财产所产生的债权债务,不得相互抵销。”

这些规定都明确了信托财产的独立性,根据这些规定,家族财产一旦设立了家族信托,就与委托人未设立信托的其他财产相区隔,家族信托财产就取得了特殊的法律地位,即自行封闭,与外界隔绝。除非符合《信托法》第17条的四种情形,即设立信托前债权人已经对该信托财产享有优先受偿权;受托人处理信托事务所产生的债务;信托财产本身应担负的税务;法律规定的其他情形,否则对信托财产不得强制执行。这也意味着信托财产的独立性为家族信托财产构筑了一道安全的防火墙,保障了家族信托财产的安全与传承。

知识帖

信托雏形

信托起源最早可追溯到古罗马帝国时期,公元前3世纪中期之前,罗马法律的适用范围仅限于罗马公民,外来人和解放的自由人没有遗产继承权,同时罗马法律对妇女遗产继承权也有严格的限制。为规避罗马法对遗产继承人的限制,遗嘱人将自己的财产委托移交给信任的第三人,要求其为遗嘱人的妻子或子女利益代为管理和处分遗产,从而间接实现遗产继承。这是罗马帝国时期出现的“信托雏形”,这种“信托”还是一种无偿的民事行为,涉及的“信托财产”只限于遗产范围。

用益制度

现代意义上的信托制度则起源于英国封建时代的“用益制度(Use)”。在11世纪英国,信徒非常热衷于死后将土地捐赠给教会等宗教团体,当时国家对教会的土地是不征税的,因此信徒们将土地捐赠给教会侵犯了国王和封建诸侯的利益。13世纪的时候,英国国王爱德华一世颁布了《没收法》,规定未经国王或大臣的允许,禁止将土地捐赠给教会,否则一概没收。为规避法律,教徒们将其土地转让给第三人,同时要求土地受让人为教会的利益经营该土地,并将该土地所产生收益全部交给教会。这个用益制度就是信托的前身。到15世纪,用益制度已经被普遍适用,1535年亨利八世颁布《用益权法》(Statute of Use),成为信托制度产生的直接渊源。经过不断发展,到16世纪,信托制度最终形成。

作为传承工具的“家族信托”

从信托制度起源可以看出,信托制度的出现并非出于对投资的需求及财富增值的渴望,而是通过一种独特的制度设计,以规避法令政策对财产管理和遗产继承的严格限制,实现传承和保护家庭财产的目的。由此可见,信托制度从诞生之初,是以“家族信托”为主要表现形式,“用来经营管理家族财产”,涉及家庭和个人财产的管理、处分、遗产继承和管理等事项。

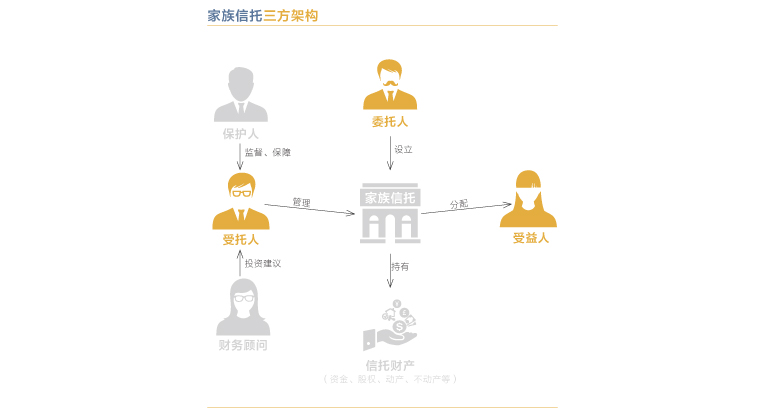

家族信托中的委托人具有财富传承的需求—一般为拥有家族企业或家族财富的个人或家庭。家族信托的受益人可以是委托人本身,也可由委托人指定,一般情况下受益人是该家族的成员。委托人可以在信托设立后更改受益人,也可以对受益人进行限制,即只有在受益人满足信托条款中的规定时,才可以享有受益权。家族信托的受托人既可以是信托公司,也可以是其他专业机构,还可以是自然人。

何谓顶层工具?

顶层工具也可以叫顶层结构。通常来说,顶层工具是指被高净值人士直接用于持有资产的最上层工具结构,而其余资产或其他架构安排均被放在该工具结构之下,被顶层工具所持有或控制。信托作为顶层工具,其下可以继续搭建更为复杂的内部结构,例如利用SPV等工具继续实现资产配置、股权集中、便于传承等目的,并从根源上实现相应资产的隔离。

本网站由《中国经营报》社有限公司运营,全部内容版权归《家族企业》所有并经《家族企业》杂志独家授权凡道广告传媒(北京)有限公司开发

Copyright @ 1998-2013 Tencent.All Rights Reserved 京ICP备13038787号-7互联网新闻信息服务许可证10120180003隐私保护 | 网站地图