中国人民银行官网今天公布结构性货币政策工具介绍。央行表示,我国的结构性货币政策工具是人民银行引导金融机构信贷投向,发挥精准滴灌、杠杆撬动作用的工具,通过提供再贷款或资金激励的方式,支持金融机构加大对特定领域和行业的信贷投放,降低企业融资成本。结构性货币政策工具兼具总量和结构双重功能,一方面,结构性货币政策工具建立激励相容机制,将央行资金与金融机构对特定领域和行业的信贷投放挂钩,发挥精准滴灌实体经济的独特优势;另一方面,结构性货币政策工具具有基础货币投放功能,有助于保持银行体系流动性合理充裕,支持信贷平稳增长。

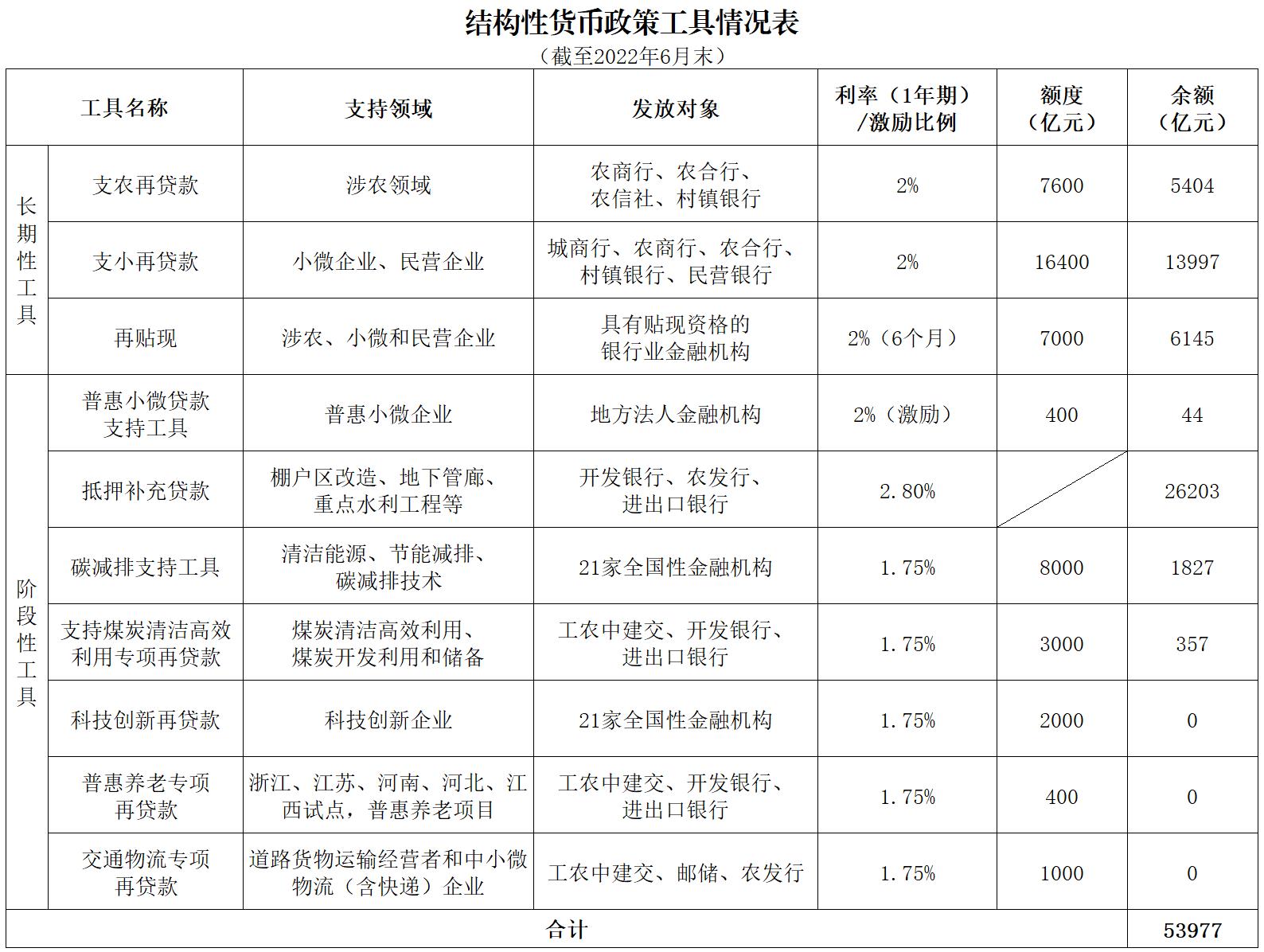

目前的结构性货币政策工具有10项,分别为:长期性工具,支农再贷款、支小再贷款、再贴现;阶段性工具,普惠小微贷款支持工具、抵押补充贷款、碳减排支持工具、支持煤炭清洁高效利用专项再贷款、科技创新再贷款、普惠养老专项再贷款、交通物流专项再贷款。

结构性货币政策工具介绍

一、概述

近年来,人民银行认真贯彻落实党中央、国务院决策部署,发挥好货币政策工具的总量和结构双重功能,围绕支持普惠金融、绿色发展、科技创新等国民经济重点领域和薄弱环节,服务经济高质量发展,逐步构建了适合我国国情的结构性货币政策工具体系。

(一)发挥总量和结构双重功能,促进信贷总量稳定增长

我国的结构性货币政策工具是人民银行引导金融机构信贷投向,发挥精准滴灌、杠杆撬动作用的工具,通过提供再贷款或资金激励的方式,支持金融机构加大对特定领域和行业的信贷投放,降低企业融资成本。

结构性货币政策工具兼具总量和结构双重功能,一方面,结构性货币政策工具建立激励相容机制,将央行资金与金融机构对特定领域和行业的信贷投放挂钩,发挥精准滴灌实体经济的独特优势;另一方面,结构性货币政策工具具有基础货币投放功能,有助于保持银行体系流动性合理充裕,支持信贷平稳增长。

(二)建立多部门联动工作机制,形成政策合力

结构性货币政策工具建立了“金融机构独立放贷、台账管理,人民银行事后报销、总量限额,相关部门明确用途、随机抽查”的机制,联通了金融机构贷款和央行再贷款“两本账”,有利于激励金融机构优化信贷结构,实现向绿色发展、科技创新等领域精准倾斜的效果。

一是人民银行按照“先贷后借”模式向金融机构提供资金,而非直接向企业发放贷款。金融机构按照市场化、法治化原则自主向企业发放贷款、管理台账,之后向人民银行申请再贷款或激励资金,人民银行按贷款发放量或余额增量的一定比例向金融机构发放再贷款或提供激励资金。

二是由行业主管部门确定支持的领域或行业范围。依托国家发改委、科技部、工信部、生态环境部、交通运输部、国家能源局等行业主管部门的产业基础,运用金融部门现有统计制度或建立专门台账,明确贷款支持的领域或行业范围,发挥各自优势、形成政策合力。

三是建立事后核查和纠错机制。行业主管部门联合金融部门事后随机抽查,审计监督和社会监督事后跟进,如果发现金融机构贷款台账超出支持范围,将采取递补台账差额、收回再贷款等措施,避免金融机构违规套取再贷款资金。

(三)工具箱丰富,精准滴灌实体经济

目前存续的结构性货币政策工具可从以下三个维度划分:

一是长期性工具和阶段性工具。长期性工具主要服务于普惠金融长效机制建设,包括支农支小再贷款和再贴现。阶段性工具有明确的实施期限或退出安排,除支农支小再贷款和再贴现之外的其他结构性货币政策工具均为阶段性工具。

二是总行管理的工具和分支行管理的工具。人民银行总行管理的主要是阶段性工具,特点是面向全国性金融机构、“快进快出”,确保政策高效落地、及时退出。阶段性工具中除普惠小微贷款支持工具之外均为总行管理的工具。分支行管理的主要是长期性工具,如支农支小再贷款和再贴现,也有阶段性工具,如普惠小微贷款支持工具,特点是面向地方法人金融机构,确保政策贴近基层和普惠性。

三是提供再贷款资金的工具和提供激励资金的工具。提供再贷款资金的工具要求金融机构先对特定领域和行业提供信贷支持,人民银行再根据金融机构的信贷发放量的一定比例予以再贷款资金支持,结构性货币政策工具中除普惠小微贷款支持工具之外均采取这一模式。提供激励资金的工具要求金融机构持续对特定领域和行业提供信贷支持,人民银行再根据金融机构的信贷余额增量的一定比例予以激励资金,目前普惠小微贷款支持工具采取这一模式。

二、具体工具介绍

1、支农再贷款。支农再贷款自1999年起向地方法人金融机构发放,引导其扩大涉农信贷投放,降低“三农”融资成本。发放对象为农村商业银行、农村合作银行、农村信用社和村镇银行。对符合要求的贷款,按贷款本金的100%予以资金支持。属于长期性工具。

2、支小再贷款。支小再贷款自2014年起向地方法人金融机构发放,引导其扩大小微、民营企业贷款投放,降低融资成本。发放对象包括城市商业银行、农村商业银行、农村合作银行、村镇银行和民营银行。对符合要求的贷款,按贷款本金的100%予以资金支持。属于长期性工具。

3、再贴现。再贴现是人民银行对金融机构持有的已贴现票据进行贴现的业务,自1986年开办,2008年开始发挥结构性功能,重点用于支持扩大涉农、小微和民营企业融资。发放对象包括全国性商业银行、地方法人银行和外资银行等具有贴现资格的银行业金融机构。属于长期性工具。

4、普惠小微贷款支持工具。按照国务院常务会议决定,2021年12月,人民银行创设普惠小微贷款支持工具,支持对象为地方法人金融机构,对其发放的普惠小微贷款,按照余额增量的2%提供激励资金,鼓励持续增加普惠小微贷款。目前实施期为2022年到2023年6月末,按季操作。属于阶段性工具。

5、抵押补充贷款。2014年,人民银行创设抵押补充贷款。抵押补充贷款主要服务于棚户区改造、地下管廊建设、重大水利工程、“走出去”等重点领域。发放对象为开发银行、农发行和进出口银行。对属于支持领域的贷款,按贷款本金的100%予以资金支持。属于阶段性工具。

6、碳减排支持工具。按照国务院常务会议决定,2021年11月,人民银行联合国家发改委、生态环境部创设碳减排支持工具,发放对象为21家全国性金融机构,明确支持清洁能源、节能环保、碳减排技术三个重点减碳领域。对于符合要求的贷款,按贷款本金的60%予以低成本资金支持,目前实施期为2021年到2022年末,按季操作。属于阶段性工具。

7、支持煤炭清洁高效利用专项再贷款。按照国务院常务会议决定,2021年11月,人民银行联合国家发改委、能源局创设支持煤炭清洁高效利用专项再贷款,发放对象为开发银行、进出口银行、工行、农行、中行、建行和交行共7家全国性金融机构,明确支持煤的大规模清洁生产、清洁燃烧技术运用等七个煤炭清洁高效利用领域,以及支持煤炭开发利用和增强煤炭储备能力。对于符合要求的贷款,按贷款本金的100%予以低成本资金支持,目前实施期为2021年到2022年末,按月操作。属于阶段性工具。

8、科技创新再贷款。按照国务院常务会议决定,2022年4月,人民银行联合工信部、科技部创设科技创新再贷款,发放对象为21家全国性金融机构,明确支持“高新技术企业”、“专精特新中小企业”、国家技术创新示范企业、制造业单项冠军企业等科技创新企业;对于符合要求的贷款,按贷款本金的60%予以低成本资金支持,按季操作。属于阶段性工具。

9、普惠养老专项再贷款。按照国务院常务会议决定,2022年4月,人民银行联合国家发改委创设普惠养老专项再贷款,发放对象为开发银行、进出口银行、工行、农行、中行、建行和交行共7家全国性金融机构,明确支持符合标准的普惠养老机构项目,初期选择浙江、江苏、河南、河北、江西等五个省份开展试点;对于符合要求的贷款,按贷款本金的100%予以低成本资金支持,实施期暂定两年,按季操作。属于阶段性工具。

10、交通物流专项再贷款。按照国务院常务会议决定,2022年5月,人民银行联合交通运输部创设交通物流专项再贷款,发放对象为农发行、工行、农行、中行、建行、交行和邮储银行共7家全国性金融机构,明确支持道路货物运输经营者和中小微物流(含快递)企业。对于符合要求的贷款,按贷款本金的100%予以低成本资金支持,目前实施期为2022年,按季操作。属于阶段性工具。

来源:经济日报新闻客户端

本网站由《中国经营报》社有限公司运营,全部内容版权归《家族企业》所有并经《家族企业》杂志独家授权凡道广告传媒(北京)有限公司开发

Copyright @ 1998-2013 Tencent.All Rights Reserved 京ICP备13038787号-7互联网新闻信息服务许可证10120180003隐私保护 | 网站地图