CRS和之前的信息交换规定有什么区别?

2013年7月,二十国集团(G20)财政部长与央行行长会议支持经合组织(OECD)将《多边税收征管互助公约》框架内的税收情报自动交换作为全球税收情报交换的新标准。该公约的核心创新是“税收情报自动交换”,以前我国签订的双边协议有很多具有税收情报交换条款,但基本上都是经请求交换,并非自动完成,而CRS将是自动的、无须提供理由的信息交换,这一标准与原来的情报交换相比,有两个突出变化,一个是“自动”,一个是“批量”。所谓自动,就是各缔约国收集对方国家纳税人在本国的金融账户信息,按年主动向对方国家发送;所谓批量,就是每次主动交换的情报并不是有关国家某个纳税人的单一信息,而是尽可能将掌握的该国所有纳税人的账户信息进行交换。

四大部分标准内容是什么?

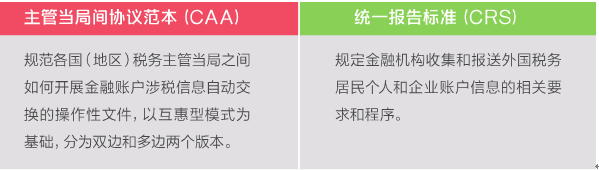

自从美国《海外账户税收遵从法案》(Foreign Account Tax Compliance Act,简称FATCA)颁布以后,美国的一些国外高净值客户就非常敏感,担心其在中国的金融账户信息被披露。如今,OECD与G20共同配合,在此基础上制订了要求更高的自动交换标准,那就是2014年2月13日OECD发布的《金融账户涉税信息自动交换标准》 (Standard for Automatic Exchange of Financial Account Information,以下简称《AEOI标准》)。该标准主要包括四大主要部分:第一部分是主管当局间协议范本(CAA);第二部分是统一报告标准(CRS);第三部分是CAA和CRS模型;第四部分是相关附件。统一报告标准(CRS)是AEOI标准的核心组成部分,是税收情报自动交换标准的主要内容。而多边税收征管互助公约的税收情报交换标准的主要依据就是统一报告标准(CRS)。

境外账户信息如何交换?

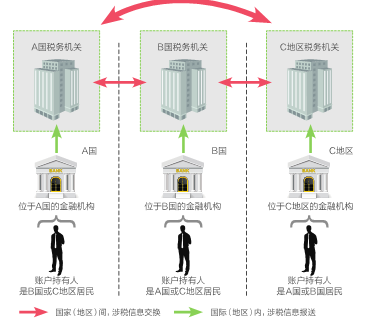

CRS的详细规则非常复杂,但其基本原则相对比较容易遵守。其目的是要求A国的金融机构识别出在A国持有但属于B国的税务居民的金融资产,并将这些资产报告给B国。然后,B国会查看该税务居民是否已为这些资产报税,且是否已支付由这些资产所产生的收入及所得的所有税项。例如,如果中国的税务居民在新加坡的银行有一个投资账户,该银行则需要识别账户所有人或控制人的税务居所,并向新加坡金融管理局提供账户余额信息,以及账户产生的收入及所得。新加坡金融管理局会把这些信息提交给中国国家税务局。此类交换每年执行一次。

哪些类型的资产信息将被交换?

(1)存款账户;

(2)托管账户;

(3)现金值保险合约;

(4)年金合约;

(5)持有金融机构的股权/债权权益

CRS覆盖哪些类型的海外机构账户?

(1)存款机构(Depository Institution):各种接受存款的银行或类似机构。

(2)托管机构(Custodial Institution):如果机构替他人持有“金融资产”(Financial Asset,包括公司股票、合伙或信托权益、纸币、各类债券、大宗商品、掉期、保险或年金合约)并且金融资产和服务的相关收入超过总收入的20%,即符合CRS关于托管机构的认定,时间前提是过去的三年,如果机构存续不足三年则以存续时间为准。

(3)投资实体(Investment Entity):如果某机构在过去三年(存续时间不满三年以存续时间为准)主要的经济活动(相关收入超过总收入50%)是为客户或代表客户进行以下一种或者几种业务,则会被认定为“投资实体”。

①交易货币市场工具(支票、汇票、存单、衍生品等);外汇;汇率、利率、指数工具;可转让证券;商品期货。

②个人和集体投资组合管理。

③代表他人对金融资产进行投资管理。

如果某机构属其他CRS协议中规定的托管机构、存款机构、特定保险公司,或前文所述的投资实体的专业管理,并且收入主要来源于金融资产的投资、再投资、交易,则该机构也会被认定为“投资实体”。

(4)特定保险机构(Specified Insurance Company):从事有现金解约价值的保险业务和年金业务的保险公司或者控股公司。

需要指出的是,如果一家投资机构设立在非CRS参与国,那么这类实体应当被分类成“消极非金融机构”(Passive NFE)。这类机构与CRS参与国的金融机构发生关联时(例如在CRS参与国的银行持有账户),消极的非金融机构会被要求提供实际控制人的信息。

涉及哪些国家和地区?

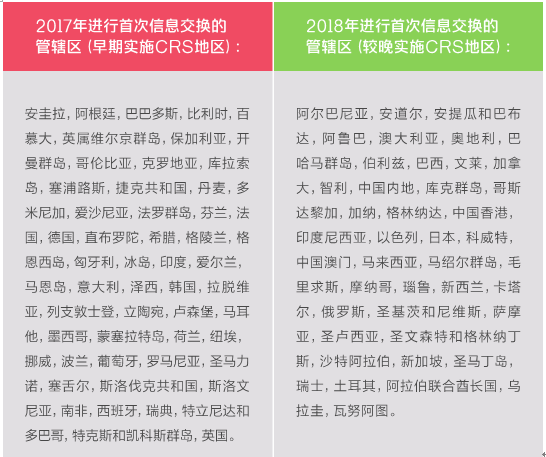

目前已有101个国家和地区承诺积极落实推行CRS,其中逾50个国家和地区承诺于2017年进行第一次信息交换, 并已于2016年1月1日实施新的账户开户流程。经国务院批准,我国承诺将于2018年9月实施统一报告标准,并于2017年1月1日实施新的开户流程。举例来说,中国和新加坡采纳“共同申报准则”(CRS)之后,中国某税务居民在新加坡金融机构拥有账户,则该居民的个人信息以及账户收入所得会被新加坡金融机构收集并上报新加坡相关政府部门,并与中国相关政府部门进行信息交换,这种交换每年进行一次,理论上讲,中国税务部门将掌握中国税务居民在海外的资产收入状况。

本网站由《中国经营报》社有限公司运营,全部内容版权归《家族企业》所有并经《家族企业》杂志独家授权凡道广告传媒(北京)有限公司开发

Copyright @ 1998-2013 Tencent.All Rights Reserved 京ICP备13038787号-7互联网新闻信息服务许可证10120180003隐私保护 | 网站地图