自从孟子在《离娄章句下》中留下了:“君子之泽,五世而斩”,与之相近的文意不断在中国传统文化、思想学说的承继中蔓延,直至吸收西方思想影响和更多历史实例佐证,衍生出朗朗上口的“富不过三代”。简简单单五个字,从评述者的角度,折射出创造、享有“富”与“泽”的那辈人身后的深深无奈。

家族传承从不仅仅是血脉延续这样单纯,财富、使命、愿景、责任、风骨……如何让后辈传人能持续保有这些得来不易的“硕果”,是全球范围内普遍存在的一个难题。不同的国家、不同的文化、不同的历史底蕴和社会结构,打开了看似迥然不同的局面,却又得出了趋近于“无解”的答案。

改革开放40年,中国再次站在了新一轮财富家族交接班的浪潮之巅,反观相近的本土历史,无可借鉴的前路,如何破局传承痛点、难点?找到独具中国家族特色的新立足点,是现阶段财富家族远超过财富创造的迫切需求。

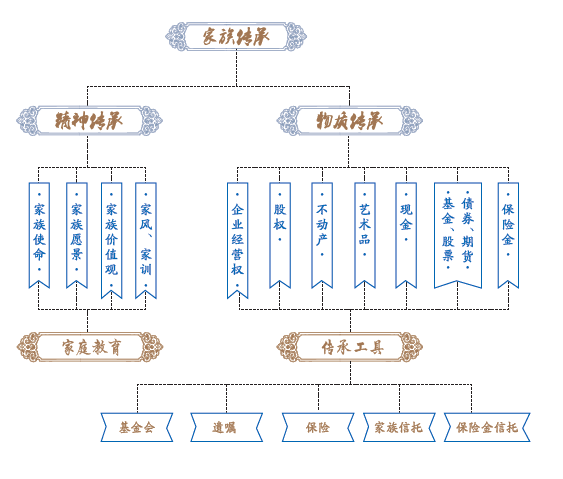

代际传承中的双轨并行

孟子所说的“君子之泽”,泽所指的范围很广泛,不仅包含恩惠福禄,也包括了品行和家风。得益于近年来研究学者、专业媒体和相关行业从业者的不断转述,财富人群逐渐明析了家族传承应是多维度的延续,或者说从基础上来讲,财富传承,应分为精神财富和物质财富,在代际交接中并进而行。

精神财富的传承,被看做可以从根本上解决“富不过三代”的一剂良药。“授之以鱼,不如授之以渔”,培养下一代创富能力和独立人格、有效的传承家风、家训,希冀后辈延续其创富过程中的理念和精神,这是作为家族“交棒者”对于精神传承的认识和期望。但不可忽视的是,物质财富的传承,也并非停滞在为后辈创造优越的物质生活基础这一刻而结束,当物质财富需要全部交到下一代手中时,何时交接、怎样交接,以何种形式交给下一代都是需要考虑的问题。

同时,可能影响财富变化的问题,并非都是“精神传承”所能解决,比如市场的变化、行业的变化、创新迭代的快速变革,财富接班人所要面对的未知还有很多。因此保障财富传承的顺畅性、稳定性和持续性,更多的需要对下一代人能力的培养和适应性的选择,同时,更多的需要辅助专业的人才和相应的财富工具。

中国式家族传承特质

鉴于中国在传统文化影响下对于家庭观念的注重,如赡养父母、关心亲属,和为儿女规划人生等等与西方社会有所差别的特质,造成了中国家族物质财富传承复杂性中出现了更多的变数,对于定制化和综合化解决方案的需求更加强烈。兴业银行与波士顿咨询公司2017年《中国财富传承市场发展报告》中,将现阶段中国财富家庭的传承需求总结为以下几点:

【风险隔离】 核心是需要确保传承资产的合法性和独立性。

【基业永续】 核心是通过企业所有权、经营权、受益权的合理安排最大程度实现企业平稳过渡和家族持续受益。

【家财稳固】 核心是已积累财富的长期稳定增值。

【个性化传承】 核心是满足高净值客户个性化的财富传承意愿。

为了平衡中国式家族传承所具备的诸多特质,需要提供财富传承工具的机构在最优状态下提供的并不是单一的产品、辅助性的工具或是服务,而是需要一个系统化可执行的解决方案,从根本策略到产品(服务)提供,再到后期执行有一个具体规划。

·案 例·

2015年的一天,东北某城市一位企业家孔总在外出参会时不幸发生车祸,紧急抢救后意识清醒,但身体仍处于缓慢恢复状态。孔总名下有一刚刚在新三板挂牌上市的公司,公司股权大部分集中在他一人手中,公司业务发展也与该企业家自身的人际关系息息相关,很多合同的签订都是因为对方认可孔总的能力和人格魅力最终敲定。

车祸后,众多以前的合作伙伴在表示慰问和同情之时,也都对公司未来的发展表现出隐忧,一些合同的推进纷纷出现困难,一些以往的供货商还出现了催债现象,企业发展立即陷入困境。孔总这才意识到,万一自己这次真的不在了,尚未完全接班的独生女儿该面临如何的境地。他在积极解决企业困境的同时,也找到了之前和他谈及传承的律师、税务师以及中信保诚的业务总监,共同探讨企业如何才能平稳过渡、资金如何安排才能照顾家人、女儿接班后可能面临哪些风险、将来女儿面临困境时该如何获得支持等一系列问题。

在为高净值人群出具“定制化”解决方案之前,先要分析不同人所面临的切实问题,然后再根据实际需求制定相应的财富规划。在以上案例中,孔总作为家族企业的创始人,在家、企两方面都有不同的需求:在 “家”的方面,首先孔总要保障夫人和女儿的基本生活,其次要达到给女儿的资产专属于女儿,不受其婚姻状况影响;在“企”的层面,孔总希望在女儿接手企业后,当企业发展遇到困境时能够有后备支持,当企业发展好时女儿也可获得相应的个人奖励。

财富传承当沉谋研虑

与一般的财富管理相比,物质财富的传承是一个复杂的系统工程,不仅涉及到复杂的法律、税务和家庭关系安排,同时还需要一系列极细致和周密的构架、评估和执行等持续过程。

陈忠德:在综合考虑了各种情况后,孔总选择了中信保诚高净值人士专属的『传家』相关产品及服务。在为孔总提供的解决方案中,包含了能够满足其“家、企,分而治之”的需求—孔总选择投保中信保诚『传家·致诚』的终身寿险,自己作为投保人及被保险人,在受益人选择上,经律师和专业人士的建议,孔总最终没有选择夫人或是女儿,而是将对保险金再分配的信托公司作为受益人,使整体传承构架更加缜密。这样的方案设计体现了孔总作为丈夫和父亲的责任和担当,万一自己离开,保障太太和女儿过上富足、殷实的生活,并且考虑到了女儿婚姻、家庭、事业发展中可能遇到的风险,对之提前做好了安排。

在现有的金融工具中,注重保障功能的保险产品是搭建财富“避震所”的最佳部件。尽管保险产品未必能够覆盖人生中的所有风险,但是当风险来临时,保险理赔金可以在一定程度上弥补不确定性的损失,在物质和精神上给予我们帮助。与此同时,大额寿险保单的高杠杆特性,不影响企业主的现金流。合理利用『传家』产品和服务,将其置入整体传承构架当中,可以在企业家有限的生命与无尽时间之间的对话中,熨帖地找到继承者的培养、树立之道,解决财富的传承与消亡冲突。

本网站由《中国经营报》社有限公司运营,全部内容版权归《家族企业》所有并经《家族企业》杂志独家授权凡道广告传媒(北京)有限公司开发

Copyright @ 1998-2013 Tencent.All Rights Reserved 京ICP备13038787号-7互联网新闻信息服务许可证10120180003隐私保护 | 网站地图